Період обіговості матеріально-виробничих запасів (Stock turnover) відображає швидкість реалізації запасів (у днях). Він розраховується як середньорічне значення суми запасів, віднесене до величини щоденних виробничих витрат.

Показник розраховується як співвідношення добутку кількості днів у році на середньорічну суму оборотних активів до суми виручки (чистого доходу).

Як розрахувати оборотність товару Наприклад, для того щоб дізнатися, скільки днів потрібно на те, щоб продати середній запас товару, необхідно середній товарний запас помножити на кількість днів розрахункового періоду і розділити на товарообіг (загальну суму вартості продукції, яку реалізували за певний період часу).

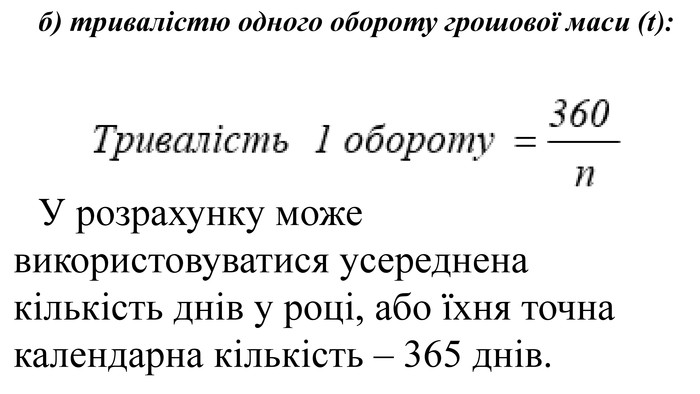

Тривалість одного обороту в днях (або швидкість обороту) оборотних коштів визначається як співвідношення кількості днів у розрахунковому періоді (для кварталу – 90 днів, року – 360 днів) і коефіцієнта оборотності за той самий період.

Коефіцієнт обіговості активів asset turnover) — фінансовий показник, що розраховується як відношення обороту компанії до середньорічної величини сумарних активів.