Не відносяться до фонду оплати праці суми допомоги та інші виплати, що здійснюються за рахунок коштів фондів державного соціального страхування (допомога по тимчасовій непрацездатності, по вагітності i пологах, при народженні дитини, на поховання тощо), а також витрати на відрядження, матеріальна допомога разового …

Фонд оплати праці складається з: фонду основної заробітної плати; фонду додаткової заробітної плати; інших заохочувальних та компенсаційних виплат.

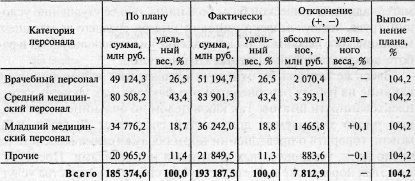

Річний фонд оплати праці за тарифними ставками і окладами з урахуванням надбавок і доплат визначається як сума місячних тарифних ставок і окладів, надбавок і доплат, помножених на кількість місяців, протягом яких планується утримання цих посад.

Матеріальна допомога разового характеру, яку надає підприємство окремим працівникам у зв'язку із сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання, не належить до фонду оплати праці (п.

Утримання податки із заробітної плати працівників До них належать: податок на доходи фізичних осіб (ПДФО); військовий збір (ВЗ); інші неподаткові утримання (аліменти, добровільні відрахування до недержавних пенсійних фондів тощо).

Фірма повинна розбиратися в правилах розрахунку фонду. Такі розрахунки здійснюються по-різному, на що впливає прийнята система оплати праці. Такі кошти можуть бути нараховані з урахуванням: 1. окладу; 2. відрядної розцінки; 3. тарифної ставки; 4. доплат і премій. При розрахунках варто …